资讯中心

作者:香雪生命科学

发布时间:2025-06-13

阅读:1285

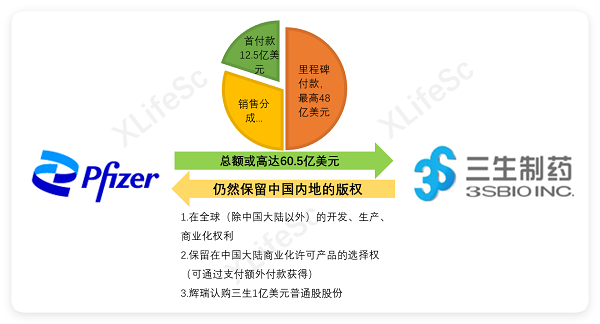

2025年5月20日,三生制药宣布,将其自主研发的PD-1/VEGF双特异性抗体SSGJ-707在全球(不包括中国内地)的独家开发、生产、商业化权利授予辉瑞。辉瑞将支付12.5亿不可退还的首付款,以及最高可达48亿美元的里程碑付款和两位数百分比的销售分成。这次交易,除了金额破了创新药出海的纪录,还有一个值得注意的点:三生制药及附属子公司沈阳三生将保留该药在中国内地的开发、生产、商业化权利,辉瑞保留通过支付额外付款获得在中国大陆商业化许可产品的选择权。

辉瑞重金拿下PD-1/VEGF双抗的理由分析:

1. 辉瑞急眼了

PD-1这个优秀靶点,被默沙东占了先机,K药连续几年当药王赚的盆满钵满,然而辉瑞由于一系列原因,失去了在市场上占得先机的机会,没有在PD-1这个靶点上捞到什么,觉得错过了大赚的机会;只要K药和O药在,辉瑞在PD-1单抗上是很难再翻身了。

但近几年,PD-1/VEGF双抗出现了,而且看起来还很不错,于是辉瑞绝不想再错失机会,拉开架势就要把PD-1/VEGF双抗的市场抢到自己手里。其实今年初辉瑞跟Summit就AK112谈过合作,那时辉瑞显然已经知道PD-1/VEGF这个双靶点的优势,而且当时谈的合作是PD-1/VEGF双抗联合ADC药物治疗肿瘤,这种联合治疗也是被业内极度看好的,另外指出一点,辉瑞早年花430亿美金收购Seagen,摇身一变成了ADC大户,囤积了大量的ADC产品管线,此次借助PD-1/VEGF双抗刚好可以再助推一波儿自己的ADC管线,岂不一箭双雕!

既然PD-1/VEGF双抗这么被需要,那么对辉瑞来讲,从头研发的话肯定黄花菜都要凉透了,不过没关系,反正辉瑞有的是钱,自己既然没有,那就直接买,势必不能再错过这次风口。大公司的逻辑是,即使买错,也不能错过,BD也是KPI,若钱没花出去,本身就是个错误,决策不总是100%有把握的,里面也有豪赌的成分,时也,势也。早前康方/Summit的AK112已经在临床研究中头对头完胜K药,而且以及获批上市,一切都走在最前面,辉瑞和Summit互相抛完眉眼后,却转头去买了三生的 SSGJ-707,估计和Summit年初谈得合作十有八九是黄了。

2. 经济账,直接购买中国创新药版权比自己研发划算。

研发成本和周期问题,中国具有庞大的临床市场和更高效的研发速度,成本和周期相比国外都占优势;中国创新药的国际竞争力与日俱增,开始能在国际上争夺话语权和定价权了。

非得是三生的SSGJ-707吗,为什么不选别的?

1. 康方/Summit的AK112与K药头对头比较完胜K药,那为啥不买康方的AK112,而选择三生的SSGJ-707呢?

在药物作用机理上,AK112是比K药更先进的一种理念,K药即帕博利珠单抗,是一种PD-1抑制剂,主要通过阻断PD-1与PD-L1的结合,解除肿瘤细胞对免疫系统的抑制,激活T细胞来攻击肿瘤细胞。AK112是全球首个靶向“PD-1+VEGF”靶点的双抗新药,可同时识别PD-1和VEGF这两个靶点,能激活T细胞和抗血管生成,解除免疫抑制的同时抑制肿瘤血管生成。

AK112与K药头对头比较的临床数据上,AK112从PFS、ORR、DCR以及安全性等主要数据上完胜K药,2024年5月,AK112(依沃西单抗)首次在国内获批上市,联合培美曲塞和卡铂用于经EGFR-TKI治疗后进展的EGFR基因突变阳性的局部晚期或转移性非鳞状非小细胞肺癌患者。2025年4月25日:AK112新适应症获批上市,单药用于PD-L1表达阳性(PD-L1 TPS≥1%)的局部晚期或转移性非小细胞肺癌(NSCLC)的一线治疗。

如果一定要将SSGJ-707和AK112放在一起比较,那也能看出优劣,SSGJ-707在单药和联合化疗的疗效数据上表现更为优异,安全性也相对较好,分子设计上也具有一定的优势:

临床数据

AK112:在2022年ASCO poster9040单药疗效中,54例PD-L1阳性1L患者ORR为50%,DOR为96.3%,其中20mg/kg,q3w组(PH3剂量)ORR为53.3%,DOR为93.3%。在2022年ASCO poster9019联合化疗疗效中,队列1数据为1L野生型NSCLC(n=44),中位随访9.2个月,43例可评估患者中,6个月PFS率为78.8%,鳞癌(n=18)uORR为77.8%,DOR为100%;非鳞癌(n=25)uORR为52%,DOR为100%。

SSGJ-707:在非小细胞肺癌(NSCLC)的II期临床中,单药治疗的客观缓解率(ORR)达70.8%,疾病控制率(DCR)为100%;联合化疗时鳞状和非鳞状NSCLC的ORR分别达81.3%和58.3%,DCR皆为100%。

安全性

AK112:在2022年ASCO poster9040单药疗效中,3-4级TRAE发生率为13.5%,数值低于PH3中的29.4%。在2022年ASCO poster9019联合化疗疗效中,≥G3 TRAE为24.1%。

SSGJ-707:II期临床中,10mg/kg q3w的≥G3 TRAE发生率为23.5%,联合化疗时鳞癌和非鳞癌的≥G3 TRAE发生率分别为8.9%和8.9%。

分子设计

AK112:采用上下两端各链接anti-PD-1与anti-VEGF的结构设计。

SSGJ-707:采用接近天然的IgG4结构,FC段采用LALA突变的IgG1,无ADCC和CDC效应,且其VEGF抑制作用比AK112高7.5倍(HUVEC增殖实验),比贝伐珠单抗高2-4倍,刺激T细胞分泌IFN-γ的活性优于AK112,VEGF存在时,形成的复合物比AK112更易内吞,易被溶酶体降解。

另外,有一点不得不指出, AK112早在2022年已经被康方超50亿美元卖给Summit,就算Summit想转手,那时下价格估计得再加个“0”,辉瑞就是再有钱,也不会当冤大头。

来自康方生物公司官网公告信息

2. 打铁还得自身硬,SSGJ-707除了药物本身优势,临床推进速度也不慢。

目前三生制药 SSGJ-707 进度在全球相同靶点产品中排名第二,已经推进到了 III 期临床阶段。

SSGJ-707 正在开展 4 项临床研究,其中一线治疗 PD-L1 阳性的晚期非小细胞肺癌适应症已获批 III 期临床研究;其联合化疗一线治疗晚期非小细胞肺癌、转移性结直肠癌和晚期妇科肿瘤适应症,也都到了 II 期临床阶段。根据今年初公布的 II 期临床数据,无论单药还是与化疗联用,该药均展示出显著的抗肿瘤活性和良好的安全性,具有 best-in-class 潜力。

3. 当然,除了AK112和SSGJ-707,还有一款相似的产品,BioNTech的PM8002临床进度也达到了临床III期,那辉瑞为啥不买PM8002?

PM8002原是普米斯开发的产品,针对的是PD-L1/VEGF这两个靶点,注意,是PD-L1!普米斯成立于2018年,作为一家总部在中国珠海的biotech,以双抗为主,兼具CGT产品。2024年11月,普米斯被“新冠富豪”BioNTech全资收购,预付款8亿美金,程碑付款最高1.5亿美元。

理论上讲,PD-1/VEGF 的靶点组合是优于PD-L1/VEGF组合的,因为PD-1是在T细胞端,VEGF是在肿瘤细胞端,靶向PD-1/VEGF,除了能封阻这两个位点,导致T细胞的抑制被解除、抑制肿瘤血管生成外,还能将T细胞牵引到肿瘤细胞中,有助于打破肿瘤微环境的抑制作用;而PD-L1/VEGF这两个靶点,均是表达在肿瘤细胞端,只有封阻靶点的作用,并没有牵引T细胞的作用,效果自然逊色于靶向PD-1/VEGF,这应该也是辉瑞没有选择PM8002的重要原因。

AK112又生变数?

2025年5月30 日,ASCO会议召开首日,康方合作伙伴Summit Therapeutics 公布了,PD-1/VEGF双抗AK112用于EGFR突变非小细胞肺癌二线治疗的III期临床试验HARMONi的顶线结果,这是AK112公布的首个全球临床数据(二线肺癌:Summit公布AK112首个全球临床数据)。该项目成功达到了无进展生存期(PFS)的主要终点,伊沃西单抗联合化疗在无进展生存期上表现出统计学显著且具临床意义的改善,风险比为0.52。虽然另一主要终点总生存期(OS)上显示出积极趋势,但未达到统计学显著获益,风险比为0.79, p值为0.057。这个结果,为后面FDA批准AK112在美上市蒙上了一层阴影。

Merck的CMO Eliav Barr在去年6月份就对AK112有过一次酸溜溜的评论,现在看来还真不是空穴来风,大致是这样说的:

1. 我们做了很多K药+VEGF抑制剂的研究,PFS阳性那都是稀松平常的事,关键是OS都不理想,所以这个事,还要再继续等等OS来看看。

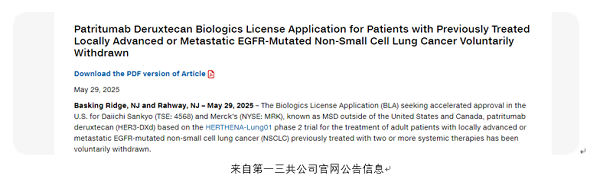

2. 无论审评单位,患者还是玩家,都更看重OS。所以这次FDA会不会批呢,至少前几天第一三共的HER3 ADC在OS数据不足的时候就撤了。

3. 我们K药2016年就上市了,做了很多研究,也积累很多数据。哪些行,哪些不行,我知道,不过我不告诉你。忠告一句话,想干掉我们K药,我还真想拭目以待~~

所以,如果因为OS的问题,AK112在美国上市的进程延迟,辉瑞会不会偷着乐呢?毕竟辉瑞自己在PD-1/VEGF双抗领域,在中国是抢不到第一了,但在欧美还有很大的可能!

PM8002刷新了来自中国本土原研药的BD交易记录

2025 年 6 月 2 日,德国生物技术公司 BioNTech 宣布,与美国跨国药企百时美施贵宝 BMS 达成了一项总计 111 亿美元的战略合作协议,共同开发和商业化 BNT327。BNT327即是由中国本土药企普米斯开发的PM8002,前面已介绍过,PM8002连药带公司被BioNTech于2023-2024年收购。

前文刚刚说到辉瑞为啥没买PM8002,这才刚过几天,PM8002已经有了新的买家,令人惊叹不已!伴随着各路豪杰纷纷砸钱,PD-1(L1)/VEGF双抗赛道也冲向了生物医疗领域新的高度。不难猜出,因为就在3天前(5月30日),AK112公布首个全球临床数据——OS不理想,所以BMS看到了还有争夺此领域Best in Class 的机会,眼看辉瑞已经抢走了SSGJ-707,自己也不甘落后,以更多的筹码押宝PM8002,到底谁是新的“药王”,仍有想象的空间。现在回过头来一想,辉瑞这么及时果断地拿下SSGJ-707,或许是在AK112公布全球临床数据之前,就已经探知到一些“敌情”吧!

SSGJ707 和PM8002的大额BD交易,也反映出前文提到的——中国创新药已经崛起。不管是国际资本、MNC,还是国内资本,都不能再以往日的目光来小瞧之了,但在当下,中国创新药,或许还是被自己低估了。